Page 23 - ICP Internal Carbon Pricing

P. 23

21

Internal Carbon Pricing

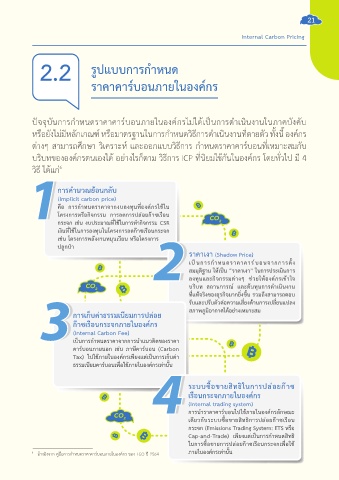

2.2 รูปแบบการก�าหนด

ราคาคาร์บอนภายในองค์กร

ปัจจุบันกำรก�ำหนดรำคำคำร์บอนภำยในองค์กรไม่ได้เป็นกำรด�ำเนินงำนในภำคบังคับ

หรือยังไม่มีหลักเกณฑ์ หรือมำตรฐำนในกำรก�ำหนดวิธีกำรด�ำเนินงำนที่ตำยตัว ทั้งนี้ องค์กร

ต่ำงๆ สำมำรถศึกษำ วิเครำะห์ และออกแบบวิธีกำร ก�ำหนดรำคำคำร์บอนที่เหมำะสมกับ

บริบทขององค์กรตนเองได้ อย่ำงไรก็ตำม วิธีกำร ICP ที่นิยมใช้กันในองค์กร โดยทั่วไป มี 4

วิธี ได้แก่ 6

การค�านวณย้อนกลับ

(Implicit carbon price)

คือ การก�าหนดราคาจากงบลงทุนที่องค์กรใช้ใน

โครงการหรือกิจกรรม การลดการปล่อยก๊าซเรือน

กระจก เช่น งบประมาณที่ใช้ในการท�ากิจกรรม CSR

เงินที่ใช้ในการลงทุนในโครงการลดก๊าซเรือนกระจก

เช่น โครงการพลังงานหมุนเวียน หรือโครงการ

ปลูกป่า

ราคาเงา (Shadow Price)

เป็นการก�าหนดราคาคาร์บอนจากการตั้ง

สมมุติฐาน ให้เป็น “ราคาเงา” ในการประเมินการ

ลงทุนและกิจกรรมต่างๆ ช่วยให้องค์กรเข้าใจ

บริบท สถานการณ์ และต้นทุนการด�าเนินงาน

ที่แท้จริงของธุรกิจมากยิ่งขึ้น รวมถึงสามารถตอบ

รับและปรับตัวต่อความเสี่ยงด้านการเปลี่ยนแปลง

การเก็บค่าธรรมเนียมการปล่อย สภาพภูมิอากาศได้อย่างเหมาะสม

ก๊าซเรือนกระจกภายในองค์กร

(Internal Carbon Fee)

เป็นการก�าหนดราคาจากการน�าแนวคิดของราคา

คาร์บอนภายนอก เช่น ภาษีคาร์บอน (Carbon

Tax) ไปใช้ภายในองค์กรเพียงแต่เป็นการเก็บค่า

ธรรมเนียมคาร์บอนเพื่อใช้ภายในองค์กรเท่านั้น

ระบบซื้อขายสิทธิในการปล่อยก๊าซ

เรือนกระจกภายในองค์กร

(Internal trading system)

การน�าราคาคาร์บอนไปใช้ภายในองค์กรลักษณะ

เดียวกับระบบซื้อขายสิทธิการปล่อยก๊าซเรือน

กระจก (Emissions Trading System: ETS หรือ

Cap-and-Trade) เพียงแต่เป็นการก�าหนดสิทธิ

ในการซื้อขายการปล่อยก๊าซเรือนกระจกเพื่อใช้

6 อ้ำงอิงจำก คู่มือกำรก�ำหนดรำคำคำร์บอนภำยในองค์กร ของ TGO ปี 2564 ภายในองค์กรเท่านั้น