Page 28 - ICP Internal Carbon Pricing

P. 28

26

คู่มือแนวทางการก�าหนดราคาคาร์บอนภายในองค์กรสาขาอุตสาหกรรมอาหารและเครื่องดื่ม

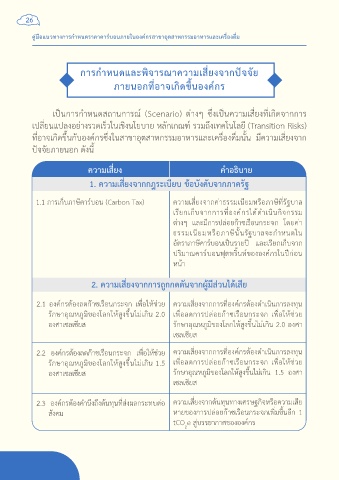

การก�าหนดและพิจารณาความเสี่ยงจากปัจจัย

ภายนอกที่อาจเกิดขึ้นองค์กร

เป็นกำรก�ำหนดสถำนกำรณ์ (Scenario) ต่ำงๆ ซึ่งเป็นควำมเสี่ยงที่เกิดจำกกำร

เปลี่ยนแปลงอย่ำงรวดเร็วในเชิงนโยบำย หลักเกณฑ์ รวมถึงเทคโนโลยี (Transition Risks)

ที่อำจเกิดขึ้นกับองค์กรซึ่งในสำขำอุตสำหกรรมอำหำรและเครื่องดื่มนั้น มีควำมเสี่ยงจำก

ปัจจัยภำยนอก ดังนี้

ความเสี่ยง ค�าอธิบาย

1. ความเสี่ยงจากกฎระเบียบ ข้อบังคับจากภาครัฐ

1.1 กำรเก็บภำษีคำร์บอน (Carbon Tax) ควำมเสี่ยงจำกค่ำธรรมเนียมหรือภำษีที่รัฐบำล

เรียกเก็บจำกกำรที่องค์กรได้ด�ำเนินกิจกรรม

ต่ำงๆ และมีกำรปล่อยก๊ำซเรือนกระจก โดยค่ำ

ธรรมเนียมหรือภำษีนั้นรัฐบำลจะก�ำหนดใน

อัตรำภำษีคำร์บอนเป็นรำยปี และเรียกเก็บจำก

ปริมำณคำร์บอนฟุตพริ้นท์ขององค์กรในปีก่อน

หน้ำ

2. ความเสี่ยงจากการถูกกดดันจากผู้มีส่วนได้เสีย

2.1 องค์กรต้องลดก๊ำซเรือนกระจก เพื่อให้ช่วย ควำมเสี่ยงจำกกำรที่องค์กรต้องด�ำเนินกำรลงทุน

รักษำอุณหภูมิของโลกให้สูงขึ้นไม่เกิน 2.0 เพื่อลดกำรปล่อยก๊ำซเรือนกระจก เพื่อให้ช่วย

องศำเซลเซียส รักษำอุณหภูมิของโลกให้สูงขึ้นไม่เกิน 2.0 องศำ

เซลเซียส

2.2 องค์กรต้องลดก๊ำซเรือนกระจก เพื่อให้ช่วย ควำมเสี่ยงจำกกำรที่องค์กรต้องด�ำเนินกำรลงทุน

รักษำอุณหภูมิของโลกให้สูงขึ้นไม่เกิน 1.5 เพื่อลดกำรปล่อยก๊ำซเรือนกระจก เพื่อให้ช่วย

องศำเซลเซียส รักษำอุณหภูมิของโลกให้สูงขึ้นไม่เกิน 1.5 องศำ

เซลเซียส

2.3 องค์กรต้องค�ำนึงถึงต้นทุนที่ส่งผลกระทบต่อ ควำมเสี่ยงจำกต้นทุนทำงเศรษฐกิจหรือควำมเสีย

สังคม หำยของกำรปล่อยก๊ำซเรือนกระจกเพิ่มขึ้นอีก 1

tCO e สู่บรรยำกำศขององค์กร

2