Page 30 - ICP Internal Carbon Pricing

P. 30

28

คู่มือแนวทางการก�าหนดราคาคาร์บอนภายในองค์กรสาขาอุตสาหกรรมอาหารและเครื่องดื่ม

ผลกระทบ และโอกาสเกิดของปัจจัยภายนอก

ที่ประทบต่อก�าไรขององค์กร

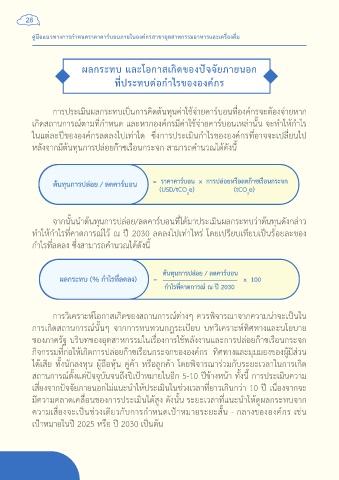

กำรประเมินผลกระทบเป็นกำรคิดต้นทุนค่ำใช้จ่ำยคำร์บอนที่องค์กรจะต้องจ่ำยหำก

เกิดสถำนกำรณ์ตำมที่ก�ำหนด และหำกองค์กรมีค่ำใช้จ่ำยคำร์บอนเหล่ำนั้น จะท�ำให้ก�ำไร

ในแต่ละปีขององค์กรลดลงไปเท่ำใด ซึ่งกำรประเมินก�ำไรขององค์กรที่อำจจะเปลี่ยนไป

หลังจำกมีต้นทุนกำรปล่อยก๊ำซเรือนกระจก สำมำรถค�ำนวณได้ดังนี้

จำกนั้นน�ำต้นทุนกำรปล่อย/ลดคำร์บอนที่ได้มำประเมินผลกระทบว่ำต้นทุนดังกล่ำว

ท�ำให้ก�ำไรที่คำดกำรณ์ไว้ ณ ปี 2030 ลดลงไปเท่ำไหร่ โดยเปรียบเทียบเป็นร้อยละของ

ก�ำไรที่ลดลง ซึ่งสำมำรถค�ำนวณได้ดังนี้

กำรวิเครำะห์โอกำสเกิดของสถำนกำรณ์ต่ำงๆ ควรพิจำรณำจำกควำมน่ำจะเป็นใน

กำรเกิดสถำนกำรณ์นั้นๆ จำกกำรทบทวนกฎระเบียบ บทวิเครำะห์ทิศทำงและนโยบำย

ของภำครัฐ บริบทของอุตสำหกรรมในเรื่องกำรใช้พลังงำนและกำรปล่อยก๊ำซเรือนกระจก

กิจกรรมที่ก่อให้เกิดกำรปล่อยก๊ำซเรือนกระจกขององค์กร ทิศทำงและมุมมองของผู้มีส่วน

ได้เสีย ทั้งนักลงทุน ผู้ถือหุ้น คู่ค้ำ หรือลูกค้ำ โดยพิจำรณำร่วมกับระยะเวลำในกำรเกิด

สถำนกำรณ์ตั้งแต่ปัจจุบันจนถึงปีเป้ำหมำยในอีก 5-10 ปีข้ำงหน้ำ ทั้งนี้ กำรประเมินควำม

เสี่ยงจำกปัจจัยภำยนอกไม่แนะน�ำให้ประเมินในช่วงเวลำที่ยำวเกินกว่ำ 10 ปี เนื่องจำกจะ

มีควำมคลำดเคลื่อนของกำรประเมินได้สูง ดังนั้น ระยะเวลำที่แนะน�ำให้ดูผลกระทบจำก

ควำมเสี่ยงจะเป็นช่วงเดียวกับกำรก�ำหนดเป้ำหมำยระยะสั้น - กลำงขององค์กร เช่น

เป้ำหมำยในปี 2025 หรือ ปี 2030 เป็นต้น