Page 35 - ICP Internal Carbon Pricing

P. 35

33

Internal Carbon Pricing

เมื่อพิจำรณำควำมเสี่ยงด้ำนกำรเปลี่ยนแปลงสภำพภูมิอำกำศรำคำคำร์บอน

ภำยนอกต่อควำมสำมำรถในกำรท�ำก�ำไรขององค์กรแล้ว สิ่งที่ส�ำคัญที่สุด คือ กำรเตรียม

ควำมพร้อมเพื่อรับมือกับควำมเสี่ยงดังกล่ำว หรือกำรสร้ำงควำมยืดหยุ่นต่อควำมเสี่ยงด้ำน

กำรเปลี่ยนแปลงสภำพภูมิอำกำศและกำรลงทุนในเทคโนโลยีคำร์บอนต�่ำในอนำคต

แนวคิดเพื่อสร้ำงควำมยืดหยุ่นต่อควำมเสี่ยงฯ คือ กำรหำช่วงต้นทุนส่วนเพิ่มที่สำมำรถช่วย

ให้องค์กรลดควำมเสี่ยงจำกกำรลงทุนในโครงกำรที่ปล่อยก๊ำซเรือนกระจกสูง และจูงใจให้

เกิดกำรลงทุนโครงกำรลดกำรปล่อยก๊ำซเรือนกระจกหรือปล่อยก๊ำซเรือนกระจกต�่ำเพื่อ

บรรลุเป้ำหมำยกำรลดก๊ำซเรือนกระจกขององค์กร โดยเรียงล�ำดับตำมประสิทธิภำพต้นทุน

(Cost effective) นั่นคือ กำรตัดสินใจลงทุนในโครงกำรลดก๊ำซเรือนกระจกจำกโครงกำรที่

ต้นทุนต�่ำไปสูงนั่นเอง

โดยปกติองค์กรต่ำงๆ มักจะลงทุนในโครงกำรลดก๊ำซเรือนกระจกที่คุ้มค่ำกำรลงทุน

อยู่แล้วแต่โครงกำรเหล่ำนั้นกลับช่วยให้องค์กรลดก๊ำซเรือนกระจกได้บำงส่วน ท�ำให้ในปี

หลังๆ เหลือโครงกำรที่จะด�ำเนินกำรในอนำคตและคุ้มค่ำกำรลงทุนอยู่เพียงไม่กี่โครงกำร

และมีโครงกำรบำงประเภทที่ไม่คุ้มค่ำกำรลงทุน แต่สำมำรถช่วยให้องค์กรลดก๊ำซเรือน

กระจกได้ซึ่งองค์กรต้องยอมสนับสนุนเงินบำงส่วนเพื่อด�ำเนินโครงกำรเหล่ำนี้ ซึ่งเงิน

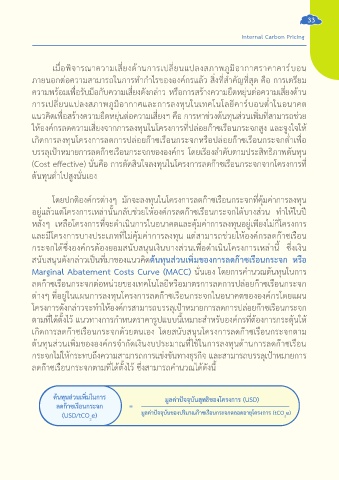

สนับสนุนดังกล่ำวเป็นที่มำของแนวคิดต้นทุนส่วนเพิ่มของการลดก๊าซเรือนกระจก หรือ

Marginal Abatement Costs Curve (MACC) นั่นเอง โดยกำรค�ำนวณต้นทุนในกำร

ลดก๊ำซเรือนกระจกต่อหน่วยของเทคโนโลยีหรือมำตรกำรลดกำรปล่อยก๊ำซเรือนกระจก

ต่ำงๆ ที่อยู่ในแผนกำรลงทุนโครงกำรลดก๊ำซเรือนกระจกในอนำคตขององค์กรโดยแผน

โครงกำรดังกล่ำวจะท�ำให้องค์กรสำมำรถบรรลุเป้ำหมำยกำรลดกำรปล่อยก๊ำซเรือนกระจก

ตำมที่ได้ตั้งไว้ แนวทำงกำรก�ำหนดรำคำรูปแบบนี้เหมำะส�ำหรับองค์กรที่ต้องกำรกระตุ้นให้

เกิดกำรลดก๊ำซเรือนกระจกด้วยตนเอง โดยสนับสนุนโครงกำรลดก๊ำซเรือนกระจกตำม

ต้นทุนส่วนเพิ่มขององค์กรจ�ำกัดเงินงบประมำณที่ใช้ในกำรลงทุนด้ำนกำรลดก๊ำซเรือน

กระจกไม่ให้กระทบถึงควำมสำมำรถกำรแข่งขันทำงธุรกิจ และสำมำรถบรรลุเป้ำหมำยกำร

ลดก๊ำซเรือนกระจกตำมที่ได้ตั้งไว้ ซึ่งสำมำรถค�ำนวณได้ดังนี้