Page 36 - ICP Internal Carbon Pricing

P. 36

34

คู่มือแนวทางการก�าหนดราคาคาร์บอนภายในองค์กรสาขาอุตสาหกรรมอาหารและเครื่องดื่ม

$/tCO e

2

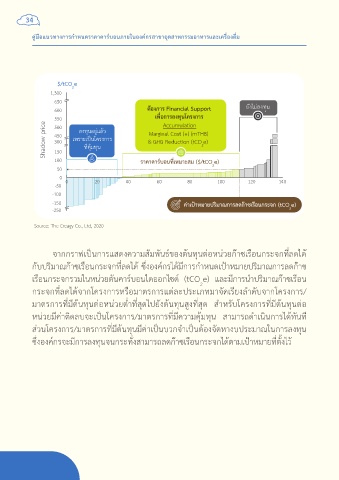

จำกกรำฟเป็นกำรแสดงควำมสัมพันธ์ของต้นทุนต่อหน่วยก๊ำซเรือนกระจกที่ลดได้

กับปริมำณก๊ำซเรือนกระจกที่ลดได้ ซึ่งองค์กรได้มีกำรก�ำหนดเป้ำหมำยปริมำณกำรลดก๊ำซ

เรือนกระจกรวมในหน่วยตันคำร์บอนไดออกไซด์ (tCO e) และมีกำรน�ำปริมำณก๊ำซเรือน

2

กระจกที่ลดได้จำกโครงกำรหรือมำตรกำรแต่ละประเภทมำจัดเรียงล�ำดับจำกโครงกำร/

มำตรกำรที่มีต้นทุนต่อหน่วยต�่ำที่สุดไปยังต้นทุนสูงที่สุด ส�ำหรับโครงกำรที่มีต้นทุนต่อ

หน่วยมีค่ำติดลบจะเป็นโครงกำร/มำตรกำรที่มีควำมคุ้มทุน สำมำรถด�ำเนินกำรได้ทันที

ส่วนโครงกำร/มำตรกำรที่มีต้นทุนมีค่ำเป็นบวกจ�ำเป็นต้องจัดหำงบประมำณในกำรลงทุน

ซึ่งองค์กรจะมีกำรลงทุนจนกระทั่งสำมำรถลดก๊ำซเรือนกระจกได้ตำมเป้ำหมำยที่ตั้งไว้