Page 10 - ICP Internal Carbon Pricing

P. 10

8

คู่มือแนวทางการก�าหนดราคาคาร์บอนภายในองค์กรสาขาอุตสาหกรรมอาหารและเครื่องดื่ม

1.2 รูปแบบของการ

ก�าหนดราคาคาร์บอน

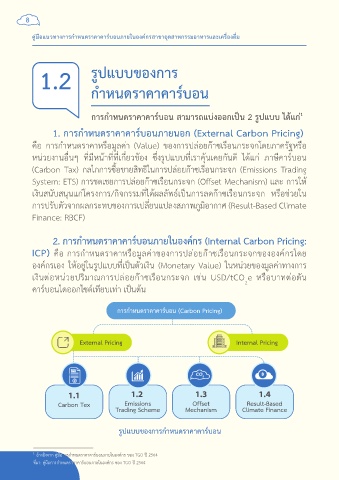

การก�าหนดราคาคาร์บอน สามารถแบ่งออกเป็น 2 รูปแบบ ได้แก่ 1

1. การก�าหนดราคาคาร์บอนภายนอก (External Carbon Pricing)

คือ กำรก�ำหนดรำคำหรือมูลค่ำ (Value) ของกำรปล่อยก๊ำซเรือนกระจกโดยภำครัฐหรือ

หน่วยงำนอื่นๆ ที่มีหน้ำที่ที่เกี่ยวข้อง ซึ่งรูปแบบที่เรำคุ้นเคยกันดี ได้แก่ ภำษีคำร์บอน

(Carbon Tax) กลไกกำรซื้อขำยสิทธิในกำรปล่อยก๊ำซเรือนกระจก (Emissions Trading

System: ETS) กำรชดเชยกำรปล่อยก๊ำซเรือนกระจก (Offset Mechanism) และ กำรให้

เงินสนับสนุนแก่โครงกำร/กิจกรรมที่ได้ผลลัพธ์เป็นกำรลดก๊ำซเรือนกระจก หรือช่วยใน

กำรปรับตัวจำกผลกระทบของกำรเปลี่ยนแปลงสภำพภูมิอำกำศ (Result-Based Climate

Finance: RBCF)

2. การก�าหนดราคาคาร์บอนภายในองค์กร (Internal Carbon Pricing:

ICP) คือ กำรก�ำหนดรำคำหรือมูลค่ำของกำรปล่อยก๊ำซเรือนกระจกขององค์กรโดย

องค์กรเอง ให้อยู่ในรูปแบบที่เป็นตัวเงิน (Monetary Value) ในหน่วยของมูลค่ำทำงกำร

เงินต่อหน่วยปริมำณกำรปล่อยก๊ำซเรือนกระจก เช่น USD/tCO e หรือบำทต่อตัน

คำร์บอนไดออกไซด์เทียบเท่ำ เป็นต้น 2

รูปแบบของการก�าหนดราคาคาร์บอน

1 อ้ำงอิงจำก คู่มือกำรก�ำหนดรำคำคำร์บอนภำยในองค์กร ของ TGO ปี 2564

ที่มำ: คู่มือกำรก�ำหนดรำคำคำร์บอนภำยในองค์กร ของ TGO ปี 2564