Page 5 - สรุปสาระสำคัญ ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (RCEP)

P. 5

- 2 -

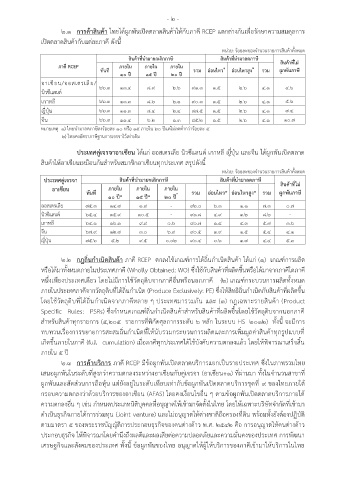

2.1 การค้าสินค้า ไทยได้ผูกพันเปิดตลาดสินค้าให้กับภาคี RCEP แตกต่างกันเพื่อรักษาความสมดุลการ

เปิดตลาดสินค้ากับแต่ละภาคี ดังนี้

หน่วย: ร้อยละของจ านวนรายการสินค้าทั้งหมด

สินค้าที่น ามายกเลิกภาษี สินค้าที่น ามาลดภาษี

ภาคี RCEP ภายใน ภายใน ภายใน ๑ ๒ สินค้าที่ไม่

ทันที รวม อ่อนไหว อ่อนไหวสูง รวม ผูกพันภาษี

๑๐ ปี ๑๕ ปี ๒๐ ปี

อาเซียน/ออสเตรเลีย/

66.3 13.4 8.9 2.6 91.3 1.5 2.6 ๔.๑ ๔.๖

นิวซีแลนด์

เกาหลี 66.3 13.3 8.6 2.1 90.3 1.5 2.6 ๔.๑ ๕.๖

ญี่ปุ่น 66.3 11.3 8.4 2.4 88.5 1.5 2.6 ๔.๑ ๗.๔

จีน 66.3 11.4 6.2 ๑.3 85.2 1.5 2.6 ๔.๑ ๑๐.๗

หมายเหตุ ๑) ไทยน ามาลดภาษีลงร้อยละ ๑๐ หรือ ๑๕ ภายใน ๒๐ ปีแต่ไม่ลดต่ ากว่าร้อยละ ๕

๒) ไทยคงอัตราภาษีฐานการเจรจาไว้เท่าเดิม

ประเทศคู่เจรจาอาเซียน ได้แก่ ออสเตรเลีย นิวซีแลนด์ เกาหลี ญี่ปุ่น และจีน ได้ผูกพันเปิดตลาด

สินค้าให้อาเซียนเหมือนกันส าหรับสมาชิกอาเซียนทุกประเทศ สรุปดังนี้

หน่วย: ร้อยละของจ านวนรายการสินค้าทั้งหมด

ประเทศคู่เจรจา สินค้าที่น ามายกเลิกภาษี สินค้าที่น ามาลดภาษี สินค้าที่ไม่

อาเซียน ภายใน ภายใน ภายใน

ทันที * รวม อ่อนไหว* อ่อนไหวสูง* รวม ผูกพันภาษี

๑๐ ปี* ๑๕ ปี* ๒๐ ปี

ออสเตรเลีย 75.3 14.7 1.9 - 92.0 6.3 1.1 7.3 0.7

นิวซีแลนด์ 65.4 15.9 10.5 - 91.8 4.9 3.2 8.2 -

เกาหลี 64.1 16.1 9.9 0.6 90.7 1.4 4.3 5.7 3.6

จีน 67.9 12.7 3.0 6.9 90.5 3.9 1.5 5.4 4.1

ญี่ปุ่น 75.6 5.2 9.5 0.02 90.4 0.6 3.7 4.4 5.3

2.2 กฎถิ่นก าเนิดสินค้า ภาคี RCEP ตกลงใช้เกณฑ์การได้ถิ่นก าเนิดสินค้า ได้แก่ (1) เกณฑ์การผลิต

หรือได้มาทั้งหมดภายในประเทศภาคี (Wholly Obtained: WO) ซึ่งใช้กับสินค้าที่ผลิตขึ้นหรือได้มาจากภาคีใดภาคี

หนึ่งเพียงประเทศเดียว โดยไม่มีการใช้วัตถุดิบจากภาคีอื่นหรือนอกภาคี (2) เกณฑ์กระบวนการผลิตทั้งหมด

ภายในประเทศภาคีจากวัตถุดิบที่ได้ถิ่นก าเนิด (Produce Exclusively: PE) ซึ่งให้สิทธิถิ่นก าเนิดกับสินค้าที่ผลิตขึ้น

โดยใช้วัตถุดิบที่ได้ถิ่นก าเนิดจากภาคีหลาย ๆ ประเทศมารวมกัน และ (3) กฎเฉพาะรายสินค้า (Product

Specific Rules: PSRs) ซึ่งก าหนดเกณฑ์ถิ่นก าเนิดสินค้าส าหรับสินค้าที่ผลิตขึ้นโดยใช้วัตถุดิบจากนอกภาคี

ส าหรับสินค้าทุกรายการ (5,205 รายการที่พิกัดศุลกากรระดับ 6 หลัก ในระบบ HS 2012) ทั้งนี้ จะมีการ

ทบทวนเรื่องการขยายการสะสมถิ่นก าเนิดที่ให้นับรวมกระบวนการผลิตและการเพิ่มมูลค่าสินค้าทุกรูปแบบที่

เกิดขึ้นภายในภาคี (full cumulation) เมื่อภาคีทุกประเทศได้ใช้บังคับความตกลงแล้ว โดยให้พิจารณาเสร็จสิ้น

ภายใน 5 ปี

2.3 การค้าบริการ ภาคี RCEP มีข้อผูกพันเปิดตลาดบริการแยกเป็นรายประเทศ ซึ่งในภาพรวมไทย

เสนอผูกพันในระดับที่สูงกว่าความตกลงระหว่างอาเซียนกับคู่เจรจา (อาเซียน+1) ที่ผ่านมา ทั้งในจ านวนสาขาที่

ผูกพันและสัดส่วนการถือหุ้น แต่ยังอยู่ในระดับเทียบเท่ากับข้อผูกพันเปิดตลาดบริการชุดที่ 9 ของไทยภายใต้

กรอบความตกลงว่าด้วยบริการของอาเซียน (AFAS) โดยคงเงื่อนไขอื่น ๆ ตามข้อผูกพันเปิดตลาดบริการภายใต้

ความตกลงอื่น ๆ เช่น ก าหนดประเภทนิติบุคคลที่อนุญาตให้เข้ามาจัดตั้งในไทย โดยให้เฉพาะบริษัทจ ากัดที่เข้ามา

ด าเนินธุรกิจภายใต้การร่วมทุน (Joint venture) และไม่อนุญาตให้ต่างชาติถือครองที่ดิน พร้อมทั้งยังต้องปฏิบัติ

ตามมาตรา 5 ของพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 คือ การอนุญาตให้คนต่างด้าว

ประกอบธุรกิจ ให้พิจารณาโดยค านึงถึงผลดีและผลเสียต่อความปลอดภัยและความมั่นคงของประเทศ การพัฒนา

เศรษฐกิจและสังคมของประเทศ ทั้งนี้ ข้อผูกพันของไทย อนุญาตให้ผู้ให้บริการของภาคีเข้ามาให้บริการในไทย